Berita

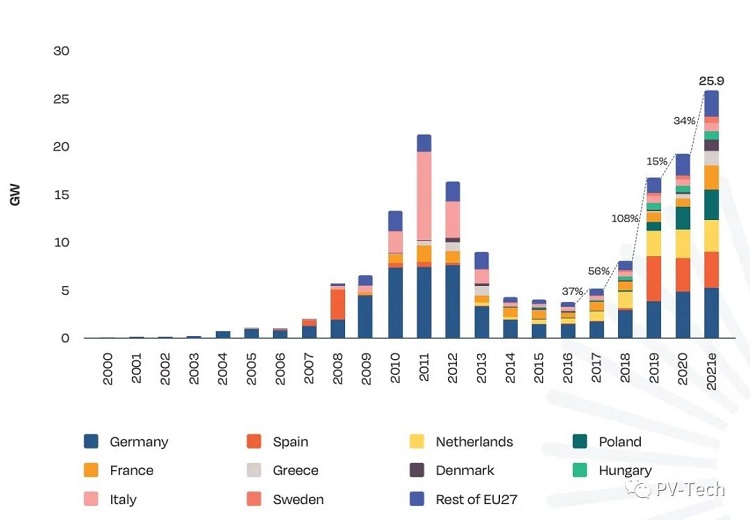

Pada tahun 2021, kira-kira 25.9GW projek fotovoltaik solar baharu telah disambungkan ke grid di 27 negara anggota EU, peningkatan sebanyak 34% daripada kapasiti terpasang 19.3GW pada tahun sebelumnya.

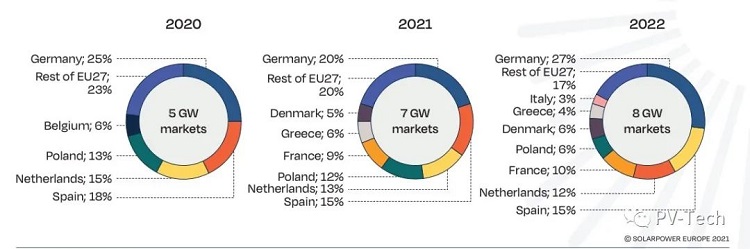

10 negara EU teratas dengan kapasiti terpasang solar pada 2021

Menurut laporan kedudukan terkini, lima pasaran EU teratas kekal tidak berubah. Dalam sepuluh teratas, dua ahli baharu dari Eropah Utara (Denmark dan Sweden) telah menggantikan dua pasaran fotovoltaik matang-Belgium di Eropah Tengah dan Portugal di Eropah Selatan.

Jerman: Seperti tahun lepas, Jerman sekali lagi akan menjadi pasaran suria arus perdana di Eropah pada 2021. Kapasiti bersambung grid ialah 5.3GW, berbanding 4.9GW tahun sebelumnya. Sejak awal abad ini, Kesatuan Eropah’ ekonomi terbesar pada asasnya telah mengekalkan tempat pertamanya. Pada Januari 2021, Jerman menyemak semula undang-undang sambungan grid.

Selepas cukai guna sendiri dimansuhkan, sistem komersil isi rumah dan berskala kecil lebih menarik untuk pelaburan, tetapi sistem guna sendiri atas bumbung yang lebih besar terpaksa menerima pakai skim pembidaan, yang membawa beban kewangan. Oleh itu, bagi pasaran Jerman, yang akan berkembang kira-kira 1 GW setahun dari 2017 hingga 2020, jangkaan pertumbuhan pada 2021 adalah kurang daripada separuh GW (atau 8%).

Sepanyol: Di Eropah, Sepanyol kekal di tempat kedua. Kapasiti terpasang yang dijangka pada 2021 ialah kira-kira 3.8GW, peningkatan sedikit daripada 3.5GW tahun sebelumnya. Antara projek besar yang dibangunkan di Sepanyol, hampir 3GW adalah berdasarkan perjanjian pembelian kuasa (PPA), yang mungkin menjadikan negara Eropah selatan ini sebagai dunia’ pasaran suria tanpa subsidi terbesar, tetapi laporan itu juga menunjukkan bahawa sekatan grid boleh menjadi Beban utama untuk pembangunan pesat sebilangan besar projek solar. Kebanyakan loji tenaga solar 2.9GW yang diperuntukkan dalam dua tender pada 2021 akan siap pada 2023.

Belanda: Belanda mempunyai kapasiti terpasang sebanyak 3.2GW, sekali lagi menduduki tempat ketiga, 11% lebih tinggi daripada 2.9GW yang baru ditambah pada 2020. Pasaran atas bumbung komersial kekal sebagai pemacu utama pasaran solar Belanda. Bahagian itu telah meningkat lebih daripada 40%, manakala bahagian isi rumah yang disokong oleh dasar pemeteran bersih telah menyusut kepada kira-kira satu pertiga, dan bahagian sistem stesen janakuasa berasaskan darat masih 20%.

Poland: Kapasiti pemasangan solar tahunan Poland telah meningkat semula, terus mencipta kejutan untuk industri, kali ini daripada 2.5GW pada 2020 kepada 3.1GW, peningkatan sebanyak 28%. Ini bermakna Poland telah mengekalkan tempat keempat. Poland ialah "pendatang baharu" suria, dengan kapasiti terpasang melebihi 1GW buat kali pertama pada tahun 2020. Dalam beberapa tahun kebelakangan ini, sebab utama peningkatan ketara dalam penjanaan kuasa fotovoltaik termasuk: rancangan penggunaan sendiri yang bermanfaat kepada pengguna pengeluaran, sistem pemeteran bersih dan rancangan rebat cukai sistem isi rumah tambahan, di samping penurunan cukai nilai tambah dan cukai pendapatan.

Perancis: Perancis masih merupakan pasaran fotovoltaik kelima terbesar di EU. Kapasiti terpasang pada 2021 dijangka 2.5GW. Ini bermakna berdasarkan 0.8GW pada 2020, tenaga suria yang disambungkan dengan grid telah meningkat lebih daripada dua kali ganda, mencipta rekod baharu. Selama bertahun-tahun, tahap kapasiti terpasang di Perancis telah berlegar pada 1GW. Prosedur pentadbiran yang panjang dan prosedur sambungan grid yang mencabar telah menghalang pemaju daripada mempercepatkan pembangunan projek. Tahap ini boleh dikatakan satu kejayaan untuk Perancis.

Greece: Greece’ Pembangunan fotovoltaik tahunan meningkat lebih daripada tiga kali ganda, mencatatkan rekod 1.6GW pada 2021, peningkatan ketara daripada 0.5GW pada 2020. Kapasiti pemasangan tahunan yang melebihi paras GW buat kali pertama menunjukkan bahawa Greece berada di kedudukan keenam dalam pasaran solar EU. Ledakan ini terutamanya didorong oleh projek fotovoltaik tanah kecil di bawah 500kW. Kerajaan baru-baru ini telah menangguhkan dasar tarif dalam talian untuk projek-projek ini sehingga akhir tahun 2022.

Denmark: Pada 2021, tiada satu pun daripada sepuluh pasaran tenaga suria teratas di EU akan berkembang pada kadar yang setanding dengan Denmark. Bintang Suria EU yang baru meningkat naik’ kapasiti pemasangan tahunan telah meningkat daripada hanya 0.2GW pada 2020 kepada 1.2GW, peningkatan 6 kali ganda. Skala projek gigawatt hampir sepenuhnya direalisasikan melalui loji kuasa fotovoltaik tanah berskala besar tanpa subsidi, yang digunakan untuk membekalkan kuasa kepada pembeli korporat.

Itali: Insentif cukai 110% yang disokong oleh Dana Pemulihan COVID-19 telah mencetuskan permintaan yang lebih besar untuk projek isi rumah dan penyimpanan tenaga, tetapi isu pelesenan yang serius dan tender solar yang mengecewakan telah menghasilkan ekonomi terbesar dan paling cerah di Eropah Kapasiti terpasang baharu satu daripada entiti itu hanya 0.8GW.

Hungary: Minat yang kuat dalam sistem stesen janakuasa kecil berasaskan tanah dan projek atas bumbung isi rumah dan komersial di bawah 50kW telah menjadikan prestasi solar Hungary tahun ini sangat baik. Pada 2021, kapasiti bersambung grid solar tahunan akan meningkat kepada 0.7GW.

Sweden: Negara terbaharu yang memasuki sepuluh teratas ialah Sweden. Sweden’ insentif cukai dan subsidi terus memacu pertumbuhan permintaan. Memandangkan aktiviti dalam bidang PPA solar semakin aktif, pada tahun 2021, kapasiti terpasang akan mencapai rekod 0.7GW.

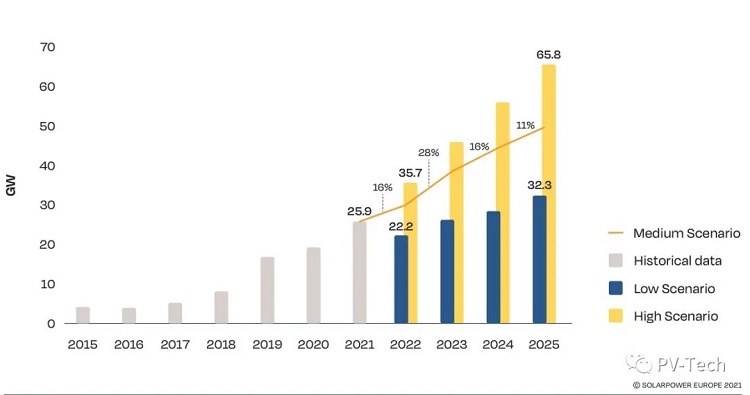

2022-2025, prospek pertumbuhan adalah menjanjikan

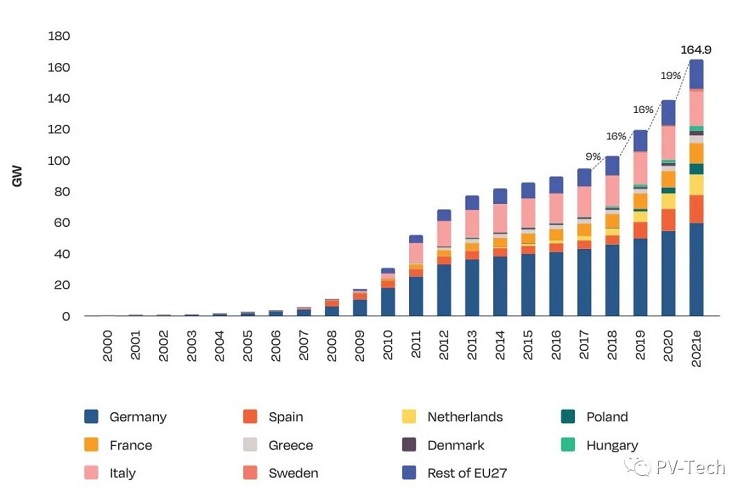

Menurut rancangan jangka pertengahan laporan itu, empat tahun akan datang hingga 2025 akan dicirikan oleh pertumbuhan yang lebih kukuh. SPE meramalkan bahawa menjelang 2030, jumlah penjanaan tenaga solar EU akan meningkat daripada 165GW semasa kepada 672GW.

Walau bagaimanapun, berdasarkan kadar pertumbuhan tahunan 16%, tenaga solar Eropah akan mencapai ambang 30GW buat kali pertama pada 2022, menjadi satu lagi tahun rekod.

Dengan harga kembali normal, pelan baharu untuk projek solar berskala besar di Jerman akan dilancarkan pada 2023, dan saiz pasaran tahunan akan mencecah 10GW buat kali pertama. Kami menjangkakan EU akan melihat peningkatan 28% kepada 38.5GW.

Dalam dua tahun akan datang, kadar pertumbuhan akan menjadi lebih sederhana-16% pada 2024 dan 11% pada 2025. Namun begitu, ini sudah cukup untuk menjadikan pembangunan solar tahunan lebih daripada 40GW-44.6GW pada 2024, 2025 49.7GW setahun, yang hampir dengan tahap 50GW.

Walau bagaimanapun, berdasarkan kadar pertumbuhan tahunan 16%, tenaga solar Eropah akan mencapai ambang 30GW buat kali pertama pada 2022, menjadi satu lagi tahun rekod.

Dengan harga kembali normal, pelan baharu untuk projek solar berskala besar di Jerman akan dilancarkan pada 2023, dan saiz pasaran tahunan akan mencecah 10GW buat kali pertama. Kami menjangkakan EU akan melihat peningkatan 28% kepada 38.5GW.

Sebelumnya :

selamat tahun baru buat kawan baik sayaSeterusnya :

Presiden Xi Jinping Menyampaikan Perutusan Tahun Baru 2022

1499 Zhenxing Road, Shushan District, Hefei,China

+86 158-5821-3997

+86-0551-6565-2651

Pautan mesra :

Hakcipta Terpelihara © 2016 Bluesun Solar Co.,Ltd Hak Cipta Terpelihara. 皖ICP备2021006055号-2